从三次约谈到天价罚单 监管利剑下的蚂蚁集团客服管理体系本质透视

2020年11月蚂蚁集团上市前夕被紧急叫停,此后经历了监管部门的“三次约谈”,最终在2023年7月领受71.23亿元的天价罚单。这一系列监管事件,不仅标志着中国金融科技行业野蛮生长时代的终结,更如同一把手术刀,精准地剖开了蚂蚁集团庞大业务体系的内核——其客服管理系统的运作模式,恰恰是理解其产品经营本质的关键切口。

一、监管聚焦:客服系统背后的经营逻辑暴露

三次监管约谈的核心关切,始终围绕“合规经营、保护消费者权益、维护金融稳定”。蚂蚁集团的客服管理系统,表面上是处理用户投诉、解答疑问的服务窗口,但在监管视角下,这个系统实际上成为了其产品经营模式的“神经末梢”与“风险探头”。

1. 产品嵌套与风险传导的感知终端

蚂蚁通过支付宝这一超级入口,将支付、信贷(花呗、借呗)、理财(余额宝)、保险等多类金融产品深度嵌套。客服系统在处理用户关于“莫名被开通花呗”、“还款扣款纠纷”、“理财收益争议”等海量投诉时,实质上是在处理因产品复杂嵌套、默认勾选、诱导性推荐等激进营销策略所引发的用户端风险。每一次客户投诉,都是其经营策略在市场端产生摩擦的直接反馈。

2. 数据采集与算法训练的隐蔽通道

客服交互过程中产生的海量语音、文本数据,连同用户情绪、投诉焦点、问题频率等信息,被系统性地收集与分析。这些数据反哺其风控模型和营销算法,用于优化产品设计、精准推送乃至信贷定价,形成了“产品推广—用户反馈(投诉)—数据回收—模型优化—再次推广”的闭环。这种将客服系统深度嵌入产品迭代链条的做法,使其超越了传统服务职能,成为驱动业务增长的核心引擎之一,但也引发了关于数据滥用、算法歧视的监管担忧。

二、天价罚单:客服管理失范折射的公司治理缺陷

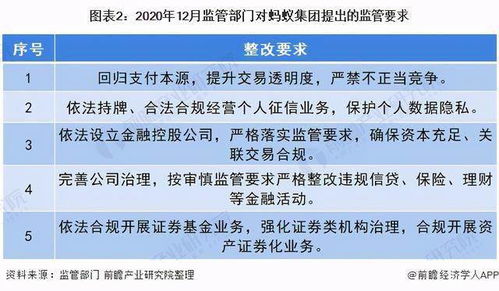

央行公布的处罚决定明确指出蚂蚁集团存在“侵害消费者合法权益”等违法违规行为。客服管理系统的种种失范,正是这些问题的微观体现:

- 投诉处理机制虚化:部分复杂金融争议被简单归类为“操作问题”,通过标准化话术拖延或推诿,实质性解决率低,消费者维权困难。

- 信息披露不充分:客服在面对产品风险、费率计算、合同条款等关键询问时,往往无法提供清晰、完整的告知,这与产品端“科技外套”下金融实质信息披露不足一脉相承。

- 隐私保护漏洞:用户为解决问题不得不向客服提供大量个人信息,但这些信息的安全边界与使用范围模糊,存在泄露与滥用风险。

这些并非单纯的“服务态度”问题,而是其将“规模与效率”置于“合规与风控”之上的经营哲学的必然结果。客服系统承受的压力与混乱,是其前端产品激进扩张在后端服务层面的倒影。

三、本质揭示:从客服看蚂蚁“科技平台”下的金融内核

透过客服管理系统这面镜子,蚂蚁集团产品经营的本质清晰浮现:

- 以极致用户体验为名的金融扩张:其客服追求的“即时响应”、“一键解决”,与其产品追求的“极致便捷”、“无缝体验”同源,共同服务于用户黏性与生态扩张,但金融业务固有的风险性、专业性与复杂性,在这种“互联网速度”的服务模式下被部分掩盖或淡化。

- 中心化生态下的风险集中地:客服系统作为集团统一的对外接口,处理着来自多元金融业务的交叉问题,这本身就意味着风险与责任的集中。它既是化解矛盾的缓冲区,也成了风险暴露的聚集点,任何环节的失误都可能通过这个窗口被放大,引发系统性关注。

- 合规短板的关键暴露区:监管机构正是通过分析投诉数据、测试客服响应、审视纠纷解决流程,发现了其在金融消费者保护、个人隐私、合作机构管理等方面的实质性短板。客服体系的不完善,直接指向了公司治理和内部控制的核心缺陷。

三次约谈与天价罚单,是中国金融监管从“包容审慎”转向“规范与发展并重”的标志性事件。蚂蚁集团的客服管理系统,从一个侧面生动揭示了其作为一家“金融科技”公司的真实底色:在强大的科技赋能与平台光环之下,其核心业务仍深度涉足金融,必须接受与金融机构同等严格的合规与监管要求。蚂蚁集团乃至整个行业的健康发展,必然建立在彻底重塑其经营逻辑的基础之上——其中,构建一个真正以金融合规为核心、以消费者权益保护为宗旨的、透明、负责、专业的客户服务与管理体系,将是不可或缺的一环。这不仅是应对监管的要求,更是其业务本质的必然回归。

如若转载,请注明出处:http://www.yxd-cs-cc-pt.com/product/13.html

更新时间:2026-06-18 17:08:49